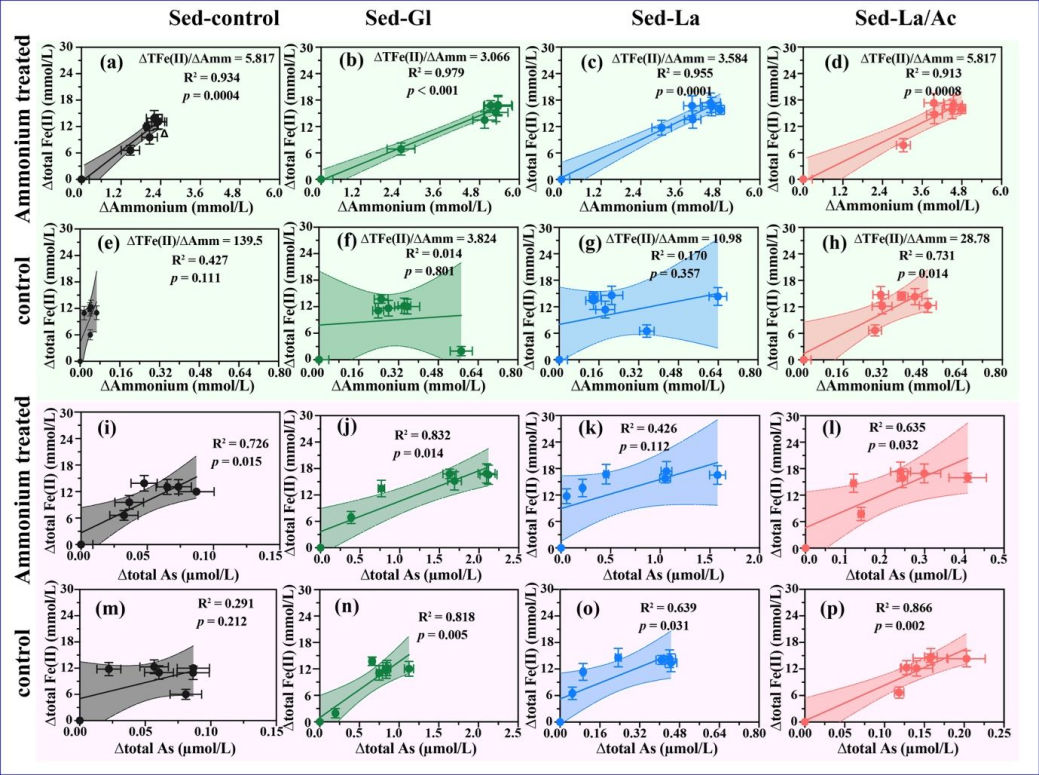

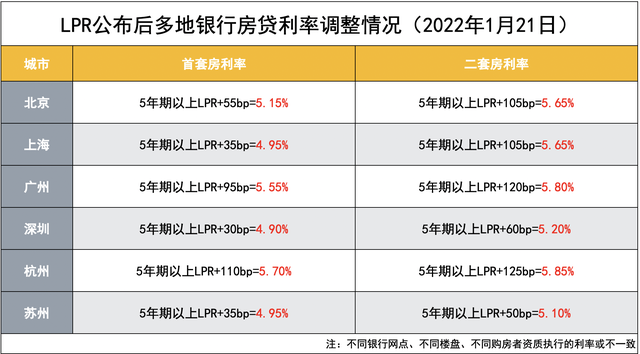

纸浆供应端扰动持续 短期价格延续偏强震荡

4月11日收盘,合约上涨3.08%,收于6300.00元/吨。今日盘面继续上行,主要与近期的芬兰罢工事件有关,由于纸厂歇工时间有所延长,不确定性增加,供应扰动持续。除此之外,最新一轮针叶浆和阔叶浆外盘报价均有所提涨,进一步支撑国内进口木浆现货价格走强。在外盘的支撑下,预计国内市场短期延续偏强震荡。

图片来源于网络,如有侵权,请联系删除

【机构观点】

图片来源于网络,如有侵权,请联系删除

:纸浆现货震荡整理,山东银星6250元/吨,俄针5900元/吨。Arauco公司公布4月份针叶浆报盘,针叶浆银星780美元/吨,较上一轮上涨35美元/吨。港上到货成本高位支撑浆价。芬兰浆厂陆续恢复开机,供应端逐渐修复。下游对纸浆需求欠佳,采购延续刚需。港口库存小幅去库至183.3万吨。总体而言,进口成本对浆价构成支撑,浆价震荡偏强。

:加拿大Mercer针叶浆月亮4月外盘继续报涨,加之周内发布加拿大两家铁路公司工人将投票决定是否歇工等消息面影响下,合约价格偏强运行,进一步加重业者低价惜售心态,业者调涨山东进口针叶浆现货市场价格25元/吨。进口阔叶浆现货市场价格起伏有限,南北方市场价格略存差异,与各地区供需不同有关。预计日内盘面价格延续偏强运行。

:纸浆期价昨日偏强震荡。供应方面,芬兰罢工事件导致港口运输陷入停滞,部分浆纸厂因运输中断而停工,目前歇工时间有所延长,不确定性增加,供应扰动持续。国际浆厂促涨情绪较强,最新一轮针叶浆和阔叶浆外盘报价均有所提涨,进一步支撑国内进口木浆现货价格走强。虽然1-2月我国木浆进口量同比仍偏高,但主要市场发运至中国数量环比有所减少。欧洲港口库存持续去库,今年欧洲浆厂有望迎来一波补库周期,国内进口压力或将得到一定缓解。需求方面,下游处于招标订单旺季,随着成本支撑走强,下游成品纸提涨陆续落地。不过进入4月份,下游原纸需求量开始放缓,恐拖累纸浆价格高位放量。整体来看,在供应扰动下,外盘价格仍有看涨预期,前期的上涨驱动目前来看仍然存在,国内纸浆市场短期预计延续偏强震荡。

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。