长端利率债市场分歧加大 是短期调整还是市场转向?

近两周,债市波动较大,整体走势偏弱,长端利率小幅上行。短端利率方面,上两周短端利率亦波动小幅上行,且上行幅度略大于长端。

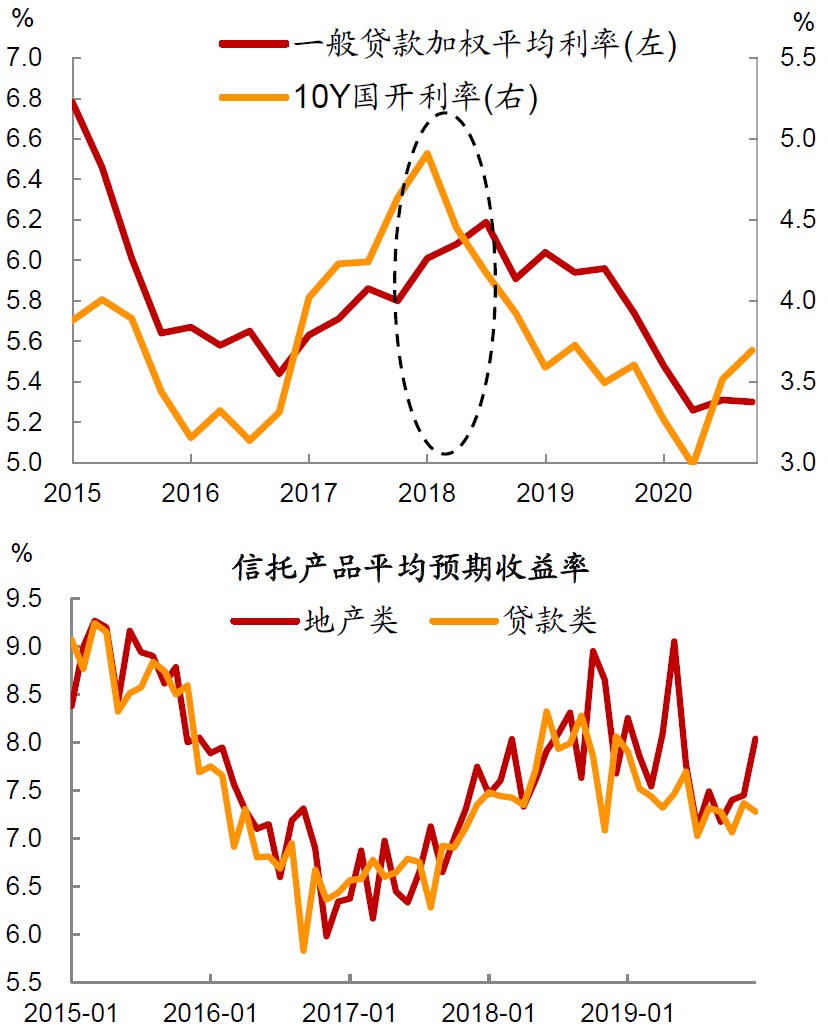

图片来源于网络,如有侵权,请联系删除

具体来看,4月29日,受股市大涨以及防风险提示等多因素压制,债市继续回调,30年期国债收益率一度上行突破2.6%关口。4月30日,央行在公开市场进行巨量净投放,提振债市大幅回暖。“五一”长假后,在“央行询价购买长债”、地方债供给传闻、股市走强等多空因素交织下,5月6日至8日,债市窄幅震荡。5月9日,杭州、西安官宣全面放开限购,引发市场对地产政策进一步放松的担忧。5月11日,消息称财政部将于5月13日召开特别国债发行动员会,市场对供给压力即将落地的担忧再度升温,债市全面回调。5月13日,传来万亿规模超长期特别国债发行时间表消息,将于5月17日首发30年超长期特别国债。

综合来看,近期债市振幅加宽,尤其是长端利率债的市场分歧有所加大。对此,开源固收认为,利率债市场的波动是短期调整,而非转向。

信用债方面,开源固收指出,经历了前几周估值的波动上行,上周信用债估值收益率大幅下行,中低评级信用债估值下行幅度更大。在债券市场未出现持续性调整发生赎回潮改变资产荒格局的情况下,信用债市场对利率债的短期波动敏感性相对较弱,利率债的波动可能会带来信用债估值的跟随调整,但实际影响幅度会较为有限。

东方金诚分析师瞿瑞和冯琳也认为,后续债市因供给压力而继续调整的空间料将有限,反而市场情绪可能会因发行周期长于预期而有所提振。预计本周债市波动仍然会比较大,长端利率料震荡小幅下行。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。