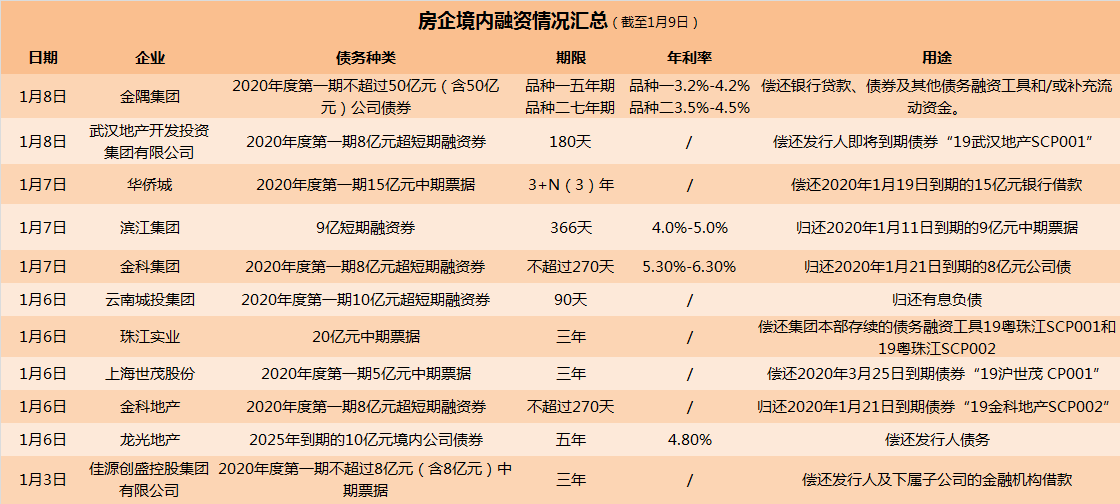

充裕流动性支撑“股债双牛” 债市入场窗口期延长

近日,随着权益市场强势上涨,债市配置机构一度延续着“看股做债”的操作思路。

图片来源于网络,如有侵权,请联系删除

8月13日,A股延续上攻态势,上证指数盘中突破3674.40点关键位,创去年“9·24”行情以来新高,年内累计涨幅近10%。成交持续放量,当日沪深北三市成交额达2.18万亿元,时隔114个交易日重回2万亿上方,呈现“量价齐升”态势。

图片来源于网络,如有侵权,请联系删除

而8月14日早盘,股市继续狂飙,上证指数站上3700点,创2021年12月以来新高。与此同时,债市行情在近几个交易日有些低迷,10年期国债活跃券成交收益率从8月11日的1.6855%快速上行至13日的1.7350%,14日当天则维持在1.73%点位小幅波动。

市场人士分析称,当前股债波动加大,资金流向改道之下,大类资产轮动的“跷跷板”效应愈发凸显。有理财子公司多资产投资经理向21世纪经济报道记者表示,此番“股强债弱”格局若延续下去,会考虑再适当增配权益类资产。

权益市场热度再升级

在A股牛市行情推动下,沪深北三市单日成交额突破2万亿元大关,市场活跃度显著提升。

专业人士认为,这一轮行情的来自多方合力,其中既有"反内卷"政策带来的供需两端提质增效预期改善,散户投资者、机构游资和外资等多路高风险偏好资金加速入场,形成增量资金合力推动指数上行,也有宏观经济基本面展现韧性、财政政策积极发力与流动性保持宽松形成的多重共振。

行业板块表现来看,股市也已不再是“银行股一枝独秀”的格局,多个赛道都呈现了结构性机会。近日A股市场中,、、等板块涨幅居前,各板块轮动上涨形成协同效应,共同推动市场走强。整体来看,权益市场信心现阶段已有明显修复,表现出风险偏好持续提升的积极态势。

债市方面,在缺乏明显催化因素的情况下,这几天长债行情依然跟随股市情绪上下波动,交易盘资金对权益市场走向和任何利空点都表现得极为敏感。

8月14日,利率债市场多数下跌,尤其长端利率债表现弱于短端。截至下午发稿时,10年期国开债收益率上行1.8bp至1.8480%,10年期口行债240310收益率上行2bp至1.88%。

分析近期债市的调整,当前定价逻辑受到两方面因素影响:一是股市持续走强导致债市多头加仓意愿减弱,部分配置盘认为当前票息收益有些“食之无味”。与去年利率中枢整体下行给债市带来的“顺风车”行情不同,今年以来除了能在波段交易中获利的高频交易盘外,债券从业者普遍感到市场操作难度加大,行情走势变化令人更加难以把握。

二是机构行为显著分化。21世纪经济报道记者注意到,CNEX债券分歧指数显示,8月14日债市延续下跌的主要卖盘来自基金和券商,而银行和保险等长期配置资金则成为市场的主要买盘力量。

资料来源:DM数据

8月8日,新发国债、地方债、金融债的票息收入增值税征收恢复,因而近期基金抛盘明显增加,此前有基金债券投资经理向记者坦言,公募基金的免税效应受到冲击,确实会对基金机构未来的配债行为产生一定影响,不过好在扰动幅度相对有限。

华安固收颜子琦团队称,在市场风险偏好有所转变,预期震荡市的环境下,可以看到券商在进入6月以来,对10年国债的整体债券借贷量有所下降,但对国开债的借贷量维持高位,甚至有所回升。而公募基金由于免税优势也更多以持有国开债为主,在券商进行借贷做空时,基金如果出于止损考虑而卖出国开债,两者的交易行为可能使得国开债的价格波动更高,因此出现利差走扩。

固收谭逸鸣团队指出,本次增值税的调整,或适度降低了债券市场相对其他类型资产的吸引力,进而使得部分资金转向风险资产、实体经济等其他投资领域。

债市步入“上有顶下有底”区间

从业人士普遍认为,近期权益市场对债市形成情绪压制,看股做债成为影响利率走势的主要因素,但当前债市运行处于“上有顶、下有底”的震荡区间。一方面,去年债牛过热时期,利率快速下行透支空间,结合当前权益资产走强、投资者风险偏好提升带来的投资重心转移等因素制约收益率进一步下行;另一方面,货币政策宽松仍对债市资金面形成稳固支撑,使得收益率上行幅度有限、债券并没有进入真正意义上的熊市。

固收团队指出,今年以来债券资产持有体验不佳,有“事倍功半”之感,大类资产更偏向于股市。短期看不到大级别利好,投资者心态整体谨慎。但好在资金面延续宽松,基本面的核心矛盾还没有逆转,大幅调整的风险还不大。十年国债仍运行在1.6%-1.8%,短期继续看股做债,防守中等待波段机会,十月份之后寻找反攻机会。

放眼未来,“看股做债”模式还将延续下去吗?业内人士认为,资本市场整体回暖形式下,“股债双牛”并非不能共存。

记者也注意到,8月13日,在A股放量上涨的同时,债市并未受压制,多数券种收益率全线下行,上演了一波“股债齐涨”行情。多位交易员曾向记者表示,在央行持续呵护流动性的环境下,债市难现真正意义上的走弱,目前长债成交走势仍处于多空博弈的僵持阶段。

产品端来看,尽管债市一度承压,但固收类产品的机构资金流出规模整体可控,当前市场环境下,投资者对固收产品的配置需求仍保持相对稳定。固收刘郁团队指出,即便11-12日债市连续下跌,其实公募债基始终没有受到非常明显的负债流失冲击。据第三方基金申赎数据,纯债基金近两日的净申购指数分别为-2.61、-3.09,均是轻微的赎回,且赎回机构主要是理财系,并非银行等更重要的负债基本盘;而对于理财而言,上周其规模逆势回升375亿元,短期内大概率也没有遭遇赎回危机。

宏观团队称,由于两类资产定价基础不同,股债跷跷板只是现象,而并非规律,这将导致看股做债难以持续。往后看,随着实体部门融资需求的减弱与央行维护流动性充裕的持续,利率缺乏持续向上的基础,1.7%的十债收益率仍是入场的窗口期。

(文章来源:21世纪经济报道)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。