发行窗口步入“理想期”浮息债市场发行量倍增

发行窗口步入“理想期”

图片来源于网络,如有侵权,请联系删除

浮息债市场发行量倍增

图片来源于网络,如有侵权,请联系删除

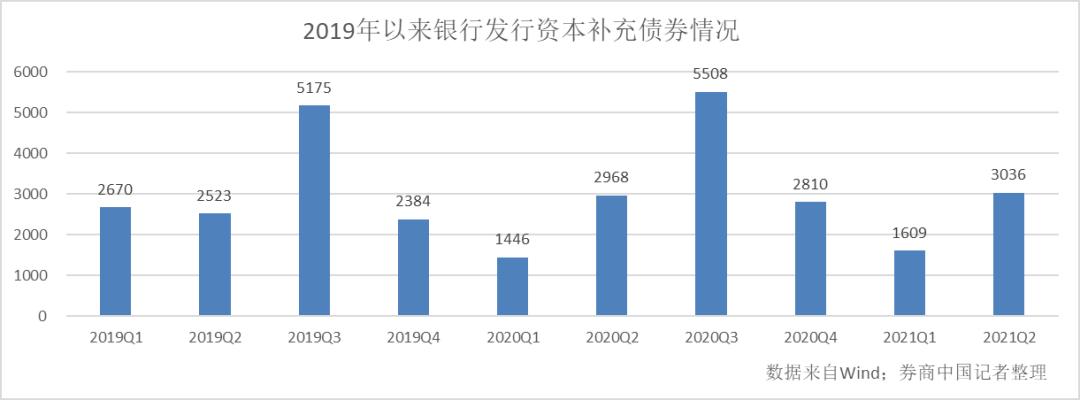

在商业净息差持续承压、利率风险管理需求上升及政策推动下,国内浮息债发行显著回暖。截至9月20日,今年浮息债发行数为97只,发行规模已达2755.7亿元,同比增幅高达123.5%。其中,政策性银行债占比超过八成,商业银行债及次级债券自6月重启发行以来累计发行389亿元。

业内预计,未来浮息债发行将逐步常态化,期限结构向中长端延伸,在利率波动环境中的防御性投资价值日益凸显。在此背景下,投资者须关注利率周期变化对发行节奏的影响。

商业银行重启浮息债发行

浮息债的票面利率与基准利率(如DR007、LPR等)挂钩,会定期随市场利率变动调整。这意味着,在利率上行时,浮息债的票息会相应提高,缓冲债券价格下跌压力;在利率下行时,票息会随之降低,减少利率风险暴露。相比固息债,浮息债能更及时地适应利率变化,降低利率波动对债券价格的影响。

6月至今,商业银行已累计发行9只浮息债,包括7只商业银行债,2只商业银行次级债券,合计规模达389亿元,大多与科创、绿色、小微、三农等领域概念相结合。

不过,市场数据显示,这批新发行的浮息债普遍呈现“首月活跃,后续低迷”的特征。多数债券在发行当月换手率超过20%,随后成交明显萎缩,部分品种甚至长期零成交。与同期发行的固息商业银行债相比,浮息债二级市场流动性仍显不足。

成本与风险管理驱动

商业银行重启浮息债发行的背后,既有负债成本压力,也有利率风险管理的考量。业内人士表示,在净息差持续收窄、市场利率波动加剧的背景下,浮息债凭借票息随行就市的特性,正成为银行优化负债结构、应对利率周期的重要工具。

负债端降成本的压力是首要动因。东方金诚金融业务部高级副总监李倩在接受上证报记者采访时表示,受LPR下调、债市收益率下行及存款定期化等因素影响,银行业净息差已收窄至历史低位。通过浮息债的票息重定价机制,银行能够在利率下行周期中动态调整负债成本,缓解“高息负债、低息资产”的矛盾。

在风险管理方面,浮息债的估值稳定性可对冲利率波动风险,满足银行主动负债管理需求,尤其在低利率环境下更为合适。首席经济学家明明告诉上证报记者,在利率市场化和市场化改革深入推进的背景下,商业银行面临的利率风险显著上升,浮息债提供了有效的风险管理工具。

从市场时机看,华源固收首席廖志明告诉上证报记者,当前利率水平处于相对低位,市场对未来利率走势存在分歧,这正是发行浮息债的理想窗口期:若预期利率上升,发行浮息债可以避免未来融资成本过快上涨;若利率继续下行,浮息债也能随行就市调整利率,保持融资竞争力。

此外,政策引导因素也不容忽视。2025年以来,监管部门多次表态支持商业银行创新负债工具,优化负债结构。浮息债与科创、绿色等专项领域结合可享受政策支持。明明表示:“对中小银行而言,发行专项主题浮息债,既能补充资本,又能定向支持实体经济,实现业务结构优化和监管考核达标的多重目标。”

预计浮息债将常态化发行

在政策支持和银行负债端降成本的压力下,浮息债发行或将步入常态化。业内专家表示,随着市场利率波动加剧和净息差持续收窄,浮息债凭借票息随基准利率动态调整的特性,正成为银行资产负债管理的重要工具。

明明表示,若利率进入上行通道,发行人更倾向浮息债以规避利率风险;反之在利率下行期,固息债可能更受青睐。在当前净息差收窄的压力下,银行通过浮息债重定价机制降低负债成本的诉求强烈。

廖志明也认为,浮息债发行将大概率实现常态化,并逐步构建完整的收益率曲线。同时,目前浮息债期限主要集中在1年以内的短期品种,他预计,浮息债将逐步拉长曲线。

“未来1年、3年、5年期限最有可能成为‘标准券’,形成完整的期限梯队,满足不同机构负债久期匹配需求。其中,短期品种侧重流动性,中期品种契合银行负债结构,长期品种则为等机构提供配置选择。”廖志明说。

从投资价值角度看,明明认为,浮息债在利率上行或波动环境中具备显著防御性,因票息随基准利率动态调整,利率敏感度低于固息债,持有价值更稳定。但其二级市场流动性仍受限,主因是市场处于发展初期、投资者群体集中及做市机制不完善。未来随着发行规模扩大和投资者结构多元化,流动性有望提升。

总体来看,多位业内专家预计,浮息债市场规模将实现跨越式增长:一方面,商业银行在监管鼓励下持续增加供给;另一方面,未来若地方政府债等长期品种引入浮息机制,将进一步激发银行自营等机构的配置需求。

(文章来源:上海证券报)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。