重磅!央行将恢复国债买卖操作;中美磋商达成共识,10债有望修复至1.6% | 债市日报10.27

AI摘要:

图片来源于网络,如有侵权,请联系删除

10 月末债市难现趋势性行情,机构建议围绕 10 年国债 1.75%-1.85% 区间波段操作,中美会晤后利率调整或为买入机会,四季度中后段利率下行或更顺畅。同业存单利率处 1.55%-1.7% 区间,需求端好转,机构认为已到配置时机,年末或有下行可能。1-9 月工业企业利润增速回升,受益低基数与新动能,但后续受外需等因素影响存不确定性。

图片来源于网络,如有侵权,请联系删除

(数据来源:Choice数据)

图片来源于网络,如有侵权,请联系删除

行情回顾:

截至今日18点,利率市场收益率多数大幅下行,1Y国债上行0.85bp至1.36%,3Y国债下行1.25bp至1.51%,5Y国债下行5.5bp至1.55%,10Y国债下行4.75bp至1.80%,30Y国债下行5.5bp至2.16%,10Y国开下行4.7bp至1.87%。信用市场收益率多数下行,2Y期AAA信用债收益率持平至1.75%,3Y期AAA信用债下行0.5bp至1.88%,5Y期AAA信用债下行5bp至2.16%。转债方面,中证转债指数今日收盘报485点,收涨0.83%。

1、10月末的债市方向

上证报

关于央行在公开市场买卖国债,中国人民行长潘功胜10月27日在2025论坛年会上表示,今年初,考虑到债券市场供求不平衡压力较大等暂停了国债买卖,目前债市整体运行良好,将恢复公开市场国债买卖操作。

固收首席分析师李清荷

综合来看,当前在政策中性、基本面仍偏弱与长期债务压力并存的背景下,债市难现趋势性行情,操作上建议围绕10年期国债(新活跃券)1.75%-1.85% 区间波段操作,逢高逐步分批次建仓,回避长端追涨,关注短端存单、中短久期利率债及新老券利差套利机会。对于配置盘可坚定进场,尤其30Y国债已经具备较高性价比和赔率,“修复”行情已现局部启动迹象,但当前市场多空分歧仍大,市场情绪反复,其修复节奏可能被打断。

首席经济学家孙彬彬

股市容易受会晤影响提振市场预期,但债市更多是对于自身逻辑的定价交易,往往会晤结束后反而是利空出尽、利率下行。对于经贸磋商更是如此,中美竞合关系是长期问题,很难毕其功于一役。因此,我们认为扰动过后,利率调整就是买入机会,建议积极进行左侧配置,目前推荐2-3年中等评级信用债、10年国开债、30年国债,一方面谋求稳定票息,另一方面博弈弹性。

国盛固收首席分析师杨业伟债市将继续震荡修复,我们依然认为四季度中后段利率下行或更为顺畅。3季度利率同时与基本面和资金面背离的情况有待修复,但银行可能的抛券压力和公募费率改革冲击依然存在,这种情况下利率修复趋势不变,但可能存在波折。相对来说,4季度中后段随着银行抛券压力渐退以及公募费率改革风险落定,利率的下行或更为顺畅。结合当前的利差水平,我们建议采取哑铃型策略,一方面可以通过久期控制风险,另一方面通过高弹性品种有望获得整体利率下行和利差收窄的双重利好。4季度中后段利率有望更为顺畅下行,我们继续认为10年国债利率到年底有望修复至1.6%-1.65%的调整前位置。 2、同业存单已到配置时机

中邮证券固收首席分析师梁伟超

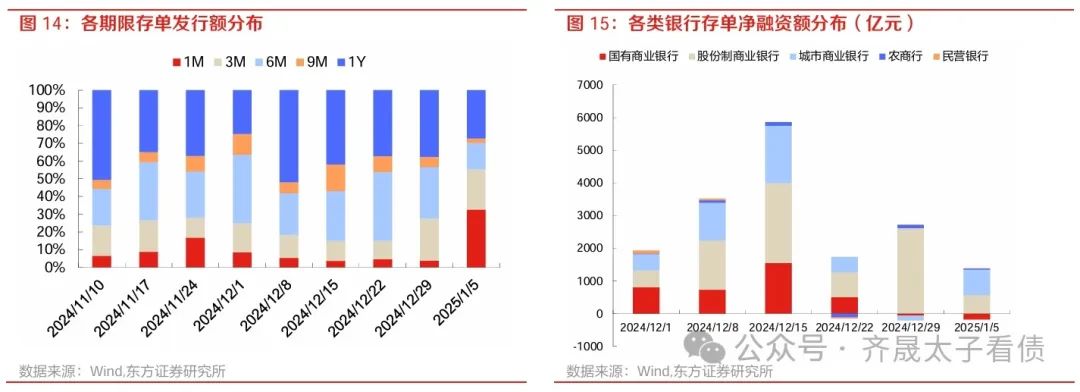

同业存单年末还将存在一定的供给压力,但出现负反馈的概率不高。在资金稳定宽松背景下,同业存单利率处于高配置价值区间,年末有超预期下行的可能。我们对于1年国股行NCD定价区间的观点,在6月之后即明确1.55%-1.7%的波动区间。

固收首席分析师颜子琦

存单需求端力量9月以来偏弱,但最新一周有所好转,历史上看理财增加存单净买入是存单利率企稳的信号。从我们统计的存单一级认购+二级净买入数据来看,9月以来的主力增配力量为货基,而农商行与理财的净买入力量相对较小。而最新一周非银机构的配置情绪有所升温,其他产品、农商行与理财的整体配置量均达到9月以来最高,截至10月24日,1YAAA存单利率为1.68%,从机构行为的视角上看已经具备配置价值。

华创证券固收首席分析师周冠南

需求方面,10至11月理财、货基等整体季节性配置或也相对有限,在需求端难有明显增量的情况下,向下修复或受约束。资金方面,央行延续相对积极的投放,MLF增量投放2000亿元,10月税期规模相对偏大(27日缴税截止日),叠加北交所打新冻结资金面或有短暂扰动,但大幅收紧的风险或有限。从定价角度看,存单或延续偏高震荡的位置,1y国股行存单大致在1.65-1.7%附近波动,1.7%以上提价压力可控,可择机布局。

3、1-9月工业企业利润分析

国家统计局工业司首席统计师于卫宁

2025年1—9月份工业企业利润数据时表示,1—9月份,各地区各部门认真落实更加积极有为宏观政策,培育壮大新经济增长点,高技术制造业、装备制造业等新质生产力较快增长,叠加低基数效应影响,规模以上工业企业利润增速继续回升。

川财证券首席经济学家陈雳

工业企业利润修复短期仍有动力:国内扩大内需政策将持续发力,消费、投资需求有望进一步释放,叠加新动能行业保持高增长,短期内工业企业利润仍将维持回升态势。外部挑战在于全球经济复苏节奏放缓、地缘政治冲突及贸易保护主义等外部不确定性,可能对出口导向型企业盈利形成冲击。

证券宏观首席分析师张迪

展望未来,9月工业企业利润改善主要受低基数效应、生产超预期上行和价格回暖的共同推动。然而,随着低基数效应逐步减弱,这一改善趋势能否持续仍需观察。从库存周期来看,企业已初步显现乐观预期,适度增加备货和生产调节。如果需求能够延续边际改善,工业企业利润有望延续回升态势,但仍需关注外部需求波动及成本压力反复可能带来的不确定性。

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。