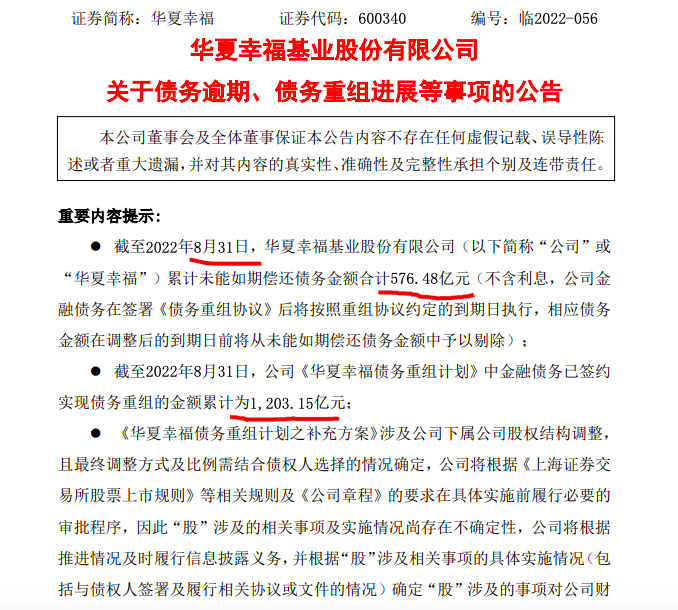

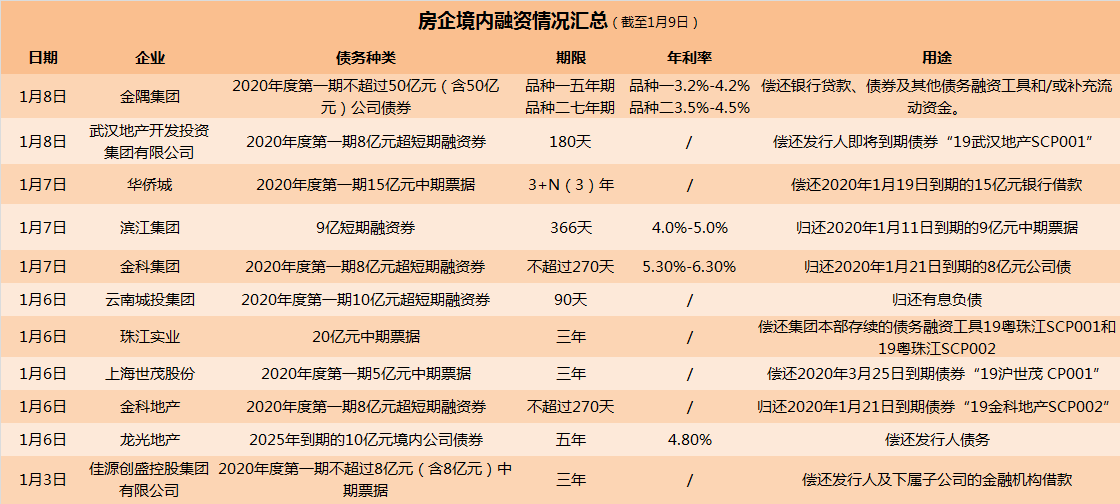

央行拟重启国债买卖 债市多头情绪修复

上证报中国网讯(记者张欣然)近日,人民宣布拟重启公开市场国债买卖操作,这是时隔十个月后该工具的再度启用。受此提振,债市情绪明显回暖,长端国债期货领涨。

图片来源于网络,如有侵权,请联系删除

业内认为,央行此举既是应对年末流动性波动的前瞻布局,也传递出稳增长、稳预期的政策信号。随着市场做多情绪升温,债市多头格局正逐步修复。

图片来源于网络,如有侵权,请联系删除

多重因素促使央行重启国债买卖

时隔十个月,央行拟再次启用国债买卖工具,引发市场广泛关注。分析人士认为,此举意在稳定资金面、配合财政发债,并在降准空间有限的背景下,通过更灵活的方式加大长期流动性供给。

自2024年8月首次启动该操作以来,央行累计净买入国债约1万亿元,有效缓解了当时的流动性紧张。但随后国债供不应求、收益率快速下行,10年期国债利率一度跌破1.6%的历史低位,央行遂于2025年初阶段性暂停操作。如今,在市场供需关系改善、利率重回合理区间后,国债买卖重回政策舞台。

从宏观层面看,央行重启国债买卖,与当前流动性环境的变化密切相关。发布的研报认为,当前金融机构加权平均存款准备金率已降至6.2%,进一步降准空间有限。通过国债买卖释放长期资金,能在技术上起到类似降准的效果,同时更具针对性与灵活性。

除流动性管理外,央行重启国债买卖的另一个重要考量是强化财政政策的配合。发布的研报认为,经历上半年供不应求阶段后,三季度以来政府债发行节奏加快,利率曲线已较年初明显上行,市场配置压力显现。此时央行入场,不仅能提升债市承接能力,也能为财政发债提供更平稳的流动性环境。

债市多头情绪加快修复

政策信号落地,债市迅速回暖。28日,国债期货全线走高,30年期涨0.55%,10年期涨0.25%,5年期涨0.15%,2年期涨0.08%。市场普遍认为,央行重启国债买卖,为利率下行提供了新的政策支撑。

发布的研报认为,央行恢复国债买卖,传递出更加宽松的货币政策取向,有助于稳定银行负债端、抬升资金融出能力,进而带动存单利率下行、资金面改善。经历数月利空因素充分释放后,市场的情绪开始由谨慎转向乐观,债市迎来新的右侧做多阶段。

与此同时,部分机构也保持相对谨慎。国金证券发布的研报认为,在整体市场情绪偏弱的情况下,国债买卖的重启将有助于延长情绪修复窗口、平滑四季度波动,预计10年期国债收益率可能下探至1.70%左右。但考虑到通胀回升的滞后效应仍在、M1尚未出现拐点,债市机会更多属于阶段性反弹,需关注低位止盈机会。

发布的研报也提醒,当前的“买债”与去年不同。今年的环境是“弱势反弹”而非“顺势上行”,在低仓位背景下,市场的做多情绪集中释放可能短暂而剧烈,行情或来得快、去得也快。

11月资金面或无忧

在国债买卖操作重启背景下,市场对后续流动性环境普遍保持乐观。

中信证券发布的研报认为,进入11月后,财政支出节奏虽然可能带来一定扰动,但是总体影响可控。预计央行将继续通过国债买卖、MLF、买断式和质押式逆回购等多种工具维持流动性平稳,隔夜资金利率中枢有望维持在政策利率下方。

从政策机制上看,国债买卖与降准效果相似,但更具灵活性和针对性。财通证券发布的研报认为,央行与商业银行之间的国债买卖,本质上相当于向银行体系释放一笔中长期流动性,期限与买入国债的期限相匹配。不同于买断式逆回购,国债买卖并不涉及到期回收压力,能有效减轻银行负债端压力,增强其稳定性。

四季度至春节前,历来是市场流动性波动较大的阶段。国金证券发布的研报认为,重启国债买卖将进一步增强央行的操作灵活性,为应对季节性波动提供更充足的政策空间。相比短期逆回购,国债买卖可更有效地平滑资金面波动,确保金融市场运行稳定。从时点上看,10月下旬本身为资金面阶段性偏紧的窗口期,此时重启国债买卖,也体现出央行在政策节奏上的前瞻性与主动性。

(文章来源:上海证券报·中国证券网)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。