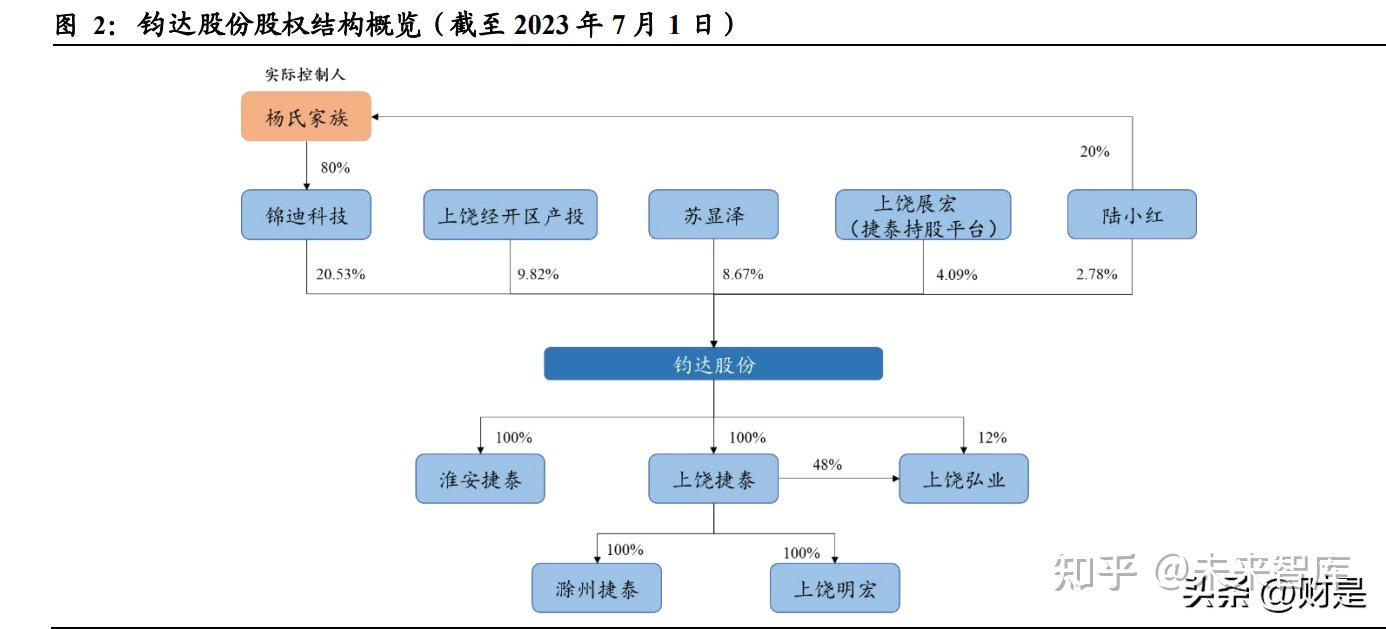

内需政策加码仍有预期 沪铜价格下方有较强支撑

2月17日,:今日盘中最高触及78580元/吨,最低下探77260元/吨;截止发稿,沪现报77260元/吨,跌幅0.71%。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

市场要闻:

据SMM讯,2月14日当周,精矿市场TC价格继续下跌,周内现货市场较为活跃价格波动较大的态势。随着市场紧张情况,供应端开始延长作价期,市场上主流,交易价格以0以下为主,交易作价期为M+5,主流交易船期为4月,本周铜精矿市场呈现出供应偏紧,市场供应紧张态势并未因印尼允许出口有所缓解,需求端积极扫货。

2月14日当周,周内由于国内冶炼厂仍有往市场陆续放货,国产货源仍有到货增量,这与春节假期结束有一定关系。同时进口铜清关流入补充量亦较为可观,市场供应相对充足。

2月13日国内市场电解铜现货库32.98万吨,较6日增5.35万吨,较10日增2.77万吨,国产货源仍陆续到货,加之周内进口铜清关流入补充,国内企业复工复产才陆续到位,加之铜价偏高,需求复苏相对较慢,铜库存暂时仍处于累库阶段。

机构观点:

:基本面方面矛盾有限,冶炼加工费维持低位,但产量仍不低,国内进入季节性加速累库阶段,库存还有上升空间,铜价冲高现货充裕,升水下行。本周铜价虽然高位震荡,但持仓量大幅增加,国内持仓总手数来到50万手以上,比肩去年3月来到偏高分位,宏观交易资金加速进场,叠加利多窗口期仍维持,铜价仍将偏强。

:矿端供给紧张难以转变,冶炼利润不佳下,国内精铜产量受限。而关税因素进一步加剧全球铜贸易不确定性。下游需求方面,整体复工节奏表现一般,市场对内需政策加码仍有预期,拖累有限。综合来看,短期及中长期,供给端均有较强约束,虽然需求端仍存较大不确定性,但金融属性对铜价影响加大,整体驱动向上,铜价下方仍有支撑。

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。