债市重回温和慢牛,“超级央行周” 多国央行按兵不动 | 债圈大家说(周刊)

数据来源:Choice

图片来源于网络,如有侵权,请联系删除

1、债市调整近尾声

图片来源于网络,如有侵权,请联系删除

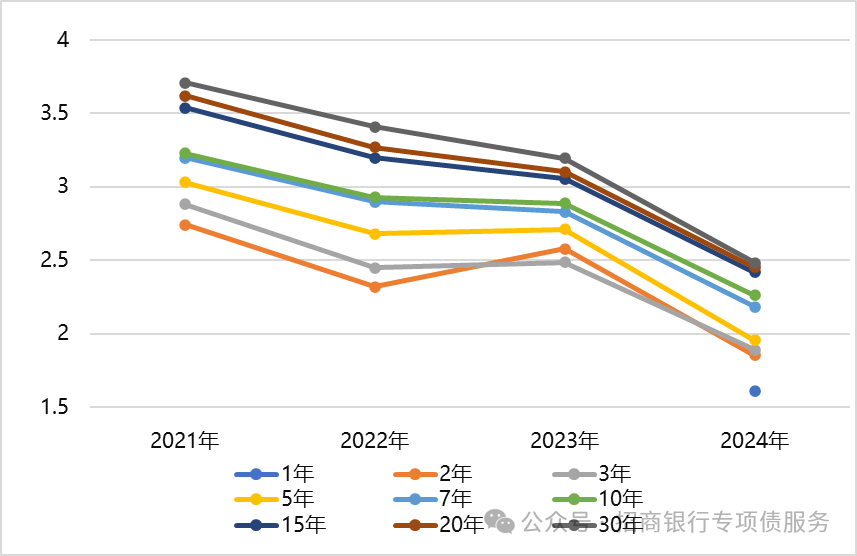

华西首席经济学家刘郁

疤痕效应下,交易盘或对1.75%、1.95%两个关键价格更为敏感。因此,如果整数点位破位后央行指引信号不强,债市可能会继续演绎温和慢牛,10年、30年国债收益率短期或可触及1.75%,1.95%;如果态度偏强硬,10年、30年国债可能会开始围绕1.80%和2.0%中枢做箱体运动。

大固收组长、固收首席覃汉

权益市场或对债市形成以月为维度的压制,税期过后资金面预计仍旧回归均衡偏紧常态,因此本轮债市调整行情或延续至5-6月,结合对C浪终点阻力位测算,10年国债利率本轮调整上限或为2.0%-2.1%。

研究所所长、固收首席张继强

总的来看,虽然本轮债市调整剧烈,但1.9%左右的十年国债已经基本完成了对之前极致预期的修正,债市的需求力量并没有彻底消失,宏观逻辑还有反复可能,外需风险还未兑现,债市更多是对透支的修正,不是趋势性的反转。当然,如果短期赎回引发超调,可能触及我们之前提示的2.0%-2.1%的顶点。

红军债市笔记主理人毛鸿军

如果央妈继续放任不管,在流动性宽松的背景下,月末前到1.70不是梦,我还是认为现在属于震荡行情,无论是央妈还是经济基本面,看看历史次高的epmi,真的没有形成趋势性行情,别刚进KTV,又要进ICU,乐极生悲,还是要敬畏央妈,预期净回笼马上到来;预期近期债市大概率保持在1.8-1.9区间震荡,现在还是要以震荡行情对待。

2、“负债荒”冲击

固收首席分析师左大勇

当前债市的主要矛盾可能已经不是资产荒,而是负债荒了。缺负债可能是当前债市的核心矛盾。债市策略:保持防御,耐心等待右侧机会。1)当前债券估值尚未对负carry和流动性收紧充分定价,3月税期和跨季资金面的波动可能超预期。2)非银解杠杆后,缩表卖债可能带来更大压力。考虑银行本来就存在卖掉OCI和AC账户债券兑现浮盈、调节利润的诉求,配置力量可能持续缺位。3)当前权益市场风格逐步从科技成长切换至周期和消费,随着风险偏好提升,股市赚钱效应显现,股市对债市资金可能产生抽水效应。

德邦首席分析师吕品

时间进入到3月以来,“负债荒”局面似乎从大行扩展到了股份行。红利并非稀缺资产,债券亦是如此。恒生科技与TL的走势,负相关性加强。但这并不意外,若测度红利股息率和30年国债利率可能也会得到类似的结论。这很可能意味着,如果过去两年极致的市场风格,让红利和债券形成了某种负债端所驱动的“同涨同跌”模式,那么从“资产荒”过渡到“负债荒”的过程中,红利股息率与国债利率的分化变动,或许也预示着科技牛和债券牛在今年并不容易共存,我们认为其中的“钥匙”就在红利。

浙商证券固收首席分析师杜渐

银行自营投资是债市重要的资金来源,目前银行业负债呈现短缺情况,尤其是大行,或会挤占自营配债空间,从债市抽走资金;此外,负债成本压力,或倒逼银行自营追求高收益、免税资产,例如地方债、同业存单、投资级公司信用债、货基等。

固收首席分析师张伟

“负债荒”延续,资金面收敛,机构配债情绪减弱从而导致债市大幅调整。公募基金由于近期债市调整而出现净值下跌,本身面临赎回压力。由于大行缺负债,本周和下周存单到期量大,存单利率存在上行扰动。“负债荒”延续使得债市投资机构情绪脆弱,对债券配置力度减弱,从而导致利率快速上行。

3、美联储“鸭派”议息

国际首席经济学家周浩

美联储如预期般维持基准利率不变,也基本符合市场预期的“鸭式”议息——即表面看起来平静,但脚在水面下拼命滑动。议息决议中的要点包括,调胀预期,降低GDP增速预期,同时宣布缩减QT的规模,于4月1日开始放缓资产负债表缩减步伐。从金融市场的反馈来看,市场也在押注美联储未来的降息会略大于预期,美股和美债都出现了上扬,正反映出这样的市场预期。这也表明美联储虽然承认了可能的“滞胀”风险,但这一风险早已被市场交易并逐步消化,因此这并不是一个downside surprise. 眼下市场最需要担心的风险是通胀超预期下行,或者是经济超预期上行。

平安证券首席经济学家钟正生

经济和降息前景仍待重估;放缓缩表或是权宜之计。我们认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年“补降”的风险,令全年实际降息幅度超过50BP。一个积极的因素是,美联储相对果断地宣布放缓缩表,通过减少国债市场供给、压降美债收益率。这可能也是美联储暂时选择在利率上“按兵不动”的一个重要考量。

研究部首席港股与海外策略分析师刘刚

往前看,未来的降息时点和路径取决于:1)自然的经济路径,我们测算通胀将持续走低至5月(整体CPI低点2.6%),1月中开始的利率下行的反身性还未开始显现,因此提供了这段时间降息的窗口。2)关税政策的速度与力度。特朗普上任以来,关税的密集表态和不确定性使得市场一直处于供给侧通胀的担忧中。如果关税风险愈演愈烈,那么甚至可能阻断利率反身性对增长的传导效果,甚至在极端情形下导致供给通胀压力,给美联储带来加息压力近期数据也体现了这一信号,密歇根消费者调查对未来一年的通胀预期从1月的3.3%跃升至2月的4.3%,连续第二个月大幅上升,为2023年11月以来最高值。

国盛证券首席经济学家熊园

美联储如期维持利率不变,并宣布放慢缩表,上调通胀预测、下调经济预测,点阵图显示的降息次数不变。会议过后,美联储降息预期小幅上调,目前市场预期全年降息3次的概率略高于2次,首次降息仍是6月。本次会议表明,美联储对经济的预期是“滞胀”而非“衰退”,但“滞”更明显还是“胀”更明显尚无定论,因此将保持观望。我们预计美国经济不会大幅走弱甚至衰退,若关税节奏温和,美联储年内很难降息超过2次。

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。