续发消息带火25特6,存款继续活化,搬家进程暂缓 | 债圈大家说10.16

AI摘要:

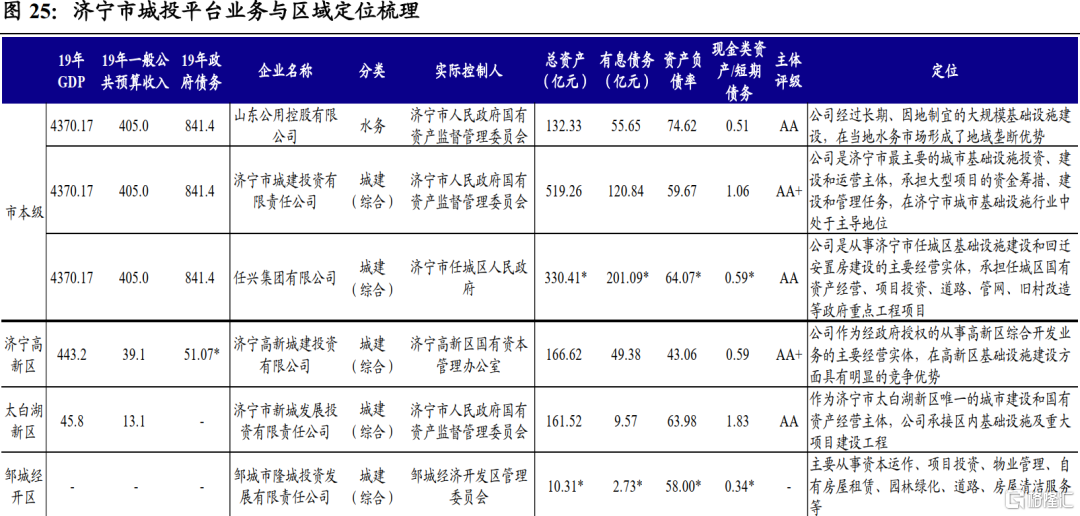

图片来源于网络,如有侵权,请联系删除

当前债市配置价值凸显,受股市扰动减弱及宽松预期推动,10年期国债收益率有望回落至1.65%,建议积极布局中长端品种。9月M1增速回升主因低基数及居民存款回流,资金活化程度提升,但非银存款大幅少增反映市场风险偏好趋稳。信贷总量放缓,但结构显示企业短贷改善,表外融资增强,新型政策工具落地有望提振四季度信贷。

(数据来源:Choice)

行情回顾:

昨日央行开展2360亿元7天期逆回购操作,净回笼3760亿元。资金面中性,资金情绪指数49,资金价格较前日上涨,DR001在1.30%附近,DR007在1.45%附近。利率方面,全天呈现震荡走势,超长端表现尤为突出,盘中受“25特6”续发消息影响,带动该券再度走强,日内交易活跃。截至昨日18点,10Y国债下行0.55bp至1.75%,30Y国债下行2.5bp至2.24%,从分歧指数看,券商成为日内唯一净买入方,而基金与配置盘整体仍以卖出为主。信用方面,2Y期AAA信用债下行0.01bp至1.93%。

1、当前债市配置价值突出

固收首席分析师覃汉

当前5年国债及10年国债持续底部盘整,而超长端最后筹码仍然还在出清中,因此呈现出超长端滞后于中短端企稳的表现,建议投资者耐心等待赎回扰动缓解与风险偏好回落信号,现阶段可战略性率先布局5-10年中长端品种。

华源固收首席分析师廖志明

9月债市走势偏离资金面及经济基本面,当前债市配置价值突出,债券收益率或震荡下行,我们10月明确看多债市。近一个季度,债市走势显著偏离了经济基本面,债市的短期压制主要来源于股市。10月美联储或进一步降息25BP,中美利差倒挂明显缓解,有望打开中国货币政策进一步宽松空间,叠加国内经济数据可能承压,未来半年降准降息仍然可期。我们预判年内10Y国债收益率重回1.65%左右,30Y国债看1.9%,5Y大行二级资本债走向1.9%。

固收分析师范阳阳

受股市上涨和反内卷政策等因素扰动,三季度债券收益率有所上行,不过随着股市进入偏震荡阶段,以及反内卷交易消退,相关因素对债市扰动逐步弱化,债券交易或回归基本面逻辑。考虑内外需求预期较弱,国内低通胀格局延续,我们预计四季度经济下行压力可能加大,而货币政策放松可能加快。我们继续看好四季度债券市场表现,债券收益率有望向下突破,我们继续建议投资者积极关注相应配置机会。

2、居民存款回流

国盛证券固收首席分析师杨业伟

基数效应与居民存款回流推升M1增速,M2增速走低。9月M1同比增速延续回升,同比从6.0%大幅上行至7.2%,一方面是由于低基数因素所致,去年9月M1增速较8月下降0.3个百分点至-3.3%;另一方面,可能与居民存款回流有关,由于9月股市回流存款可能不会完全转化为定期存款,或带来活期存款增加推升了M1增速。从两年复合增速来看,9月M1两年复合增速为1.82%,较上月增速上行0.44个百分点,与年初的1.83%基本持平,后续走势有待继续观察。9月M2同比录得8.4%,增速较上月下行0.4个百分点。

固收首席分析师唐元懋

此次的9月金融数据中,最值得关注的点或许应是大幅少增的非银存款。从原因上看,季末理财资金回表能够解释一部分(普益标准口径9月银行理财规模单月下降1,520亿),但主要原因应该还是2024年同期非银存款基数较高,2024年9月权益行情爆发推动非银存款逆季节性增长,而2025年9月股市行情整体震荡,可能与非银存款的大幅少增互为因果。年内负债搬家的节奏大概率趋向放缓,对债市的压力或阶段性收敛。

固收首席分析师谭逸鸣

M2-M1剪刀差进一步收窄,再创新低,反映资金活化程度的继续增强,在市场风险偏好的提振和权益市场赚钱效应的催化下,推动活期存款增长。往后看,存款活期化、非银化的趋势仍在,或引致银行负债端微观结构的边际变化,进而放大负债端的不稳定性。基于此,银行体系对央行流动性投放的依赖度或将上升,资金面的阶段性摩擦亦将放大。

3、9月信贷增速再度放缓

固定收益部

9月企业信贷需求整体改善,但居民短贷表现偏弱对信贷增速形成拖累,且在政府债融资节奏错位影响下社融增速也有所放缓。向后看,新型政策性金融工具资金的持续投放有望为企业信贷需求提供进一步支撑。不过随着年末国补政策力度的减弱,消费贷贴息政策对居民消费需求的支撑作用仍有待进一步观察。与此同时,考虑到去年四季度政府债发行规模依旧偏大,基数效应对社融修复的制约或将延续。

野村东方国际证券策略首席分析师高挺

9月末,市场期待已久的5000亿元新型政策性金融工具最终官宣落地。具体融资方式虽未披露,但我们认为可能会运用PSL工具或允许政策性银行在公开市场直接发债提供资金来源。考虑到当前债券收益率和政策利率均处于低位的低利率环境,以及存在央行购买国债的操作选项,我们认为两种融资方式的差异可能不大。倘若新型融资工具能够快速落地显效,我们预计这将有助于提振四季度信贷增长。

宏观首席分析师张伟

9月信贷并不弱:9月人民币贷款余额同比增速从6.8%回落至6.6%,新增信贷同比少增3000亿元,表面上看,9月信贷数据偏弱。但从结构上来看,短贷好于中长贷,表外好于表内。其中短贷同比多增1221亿元,中长贷仅少增300亿元,信贷的缺口主要在表内票据——9月企业票据融资-4026亿元,同比多降4712亿元。而社融中的未贴现银票新增3235亿元,同比多增1923亿元,企业的部分票据融资需求可能体现到了表外。

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。