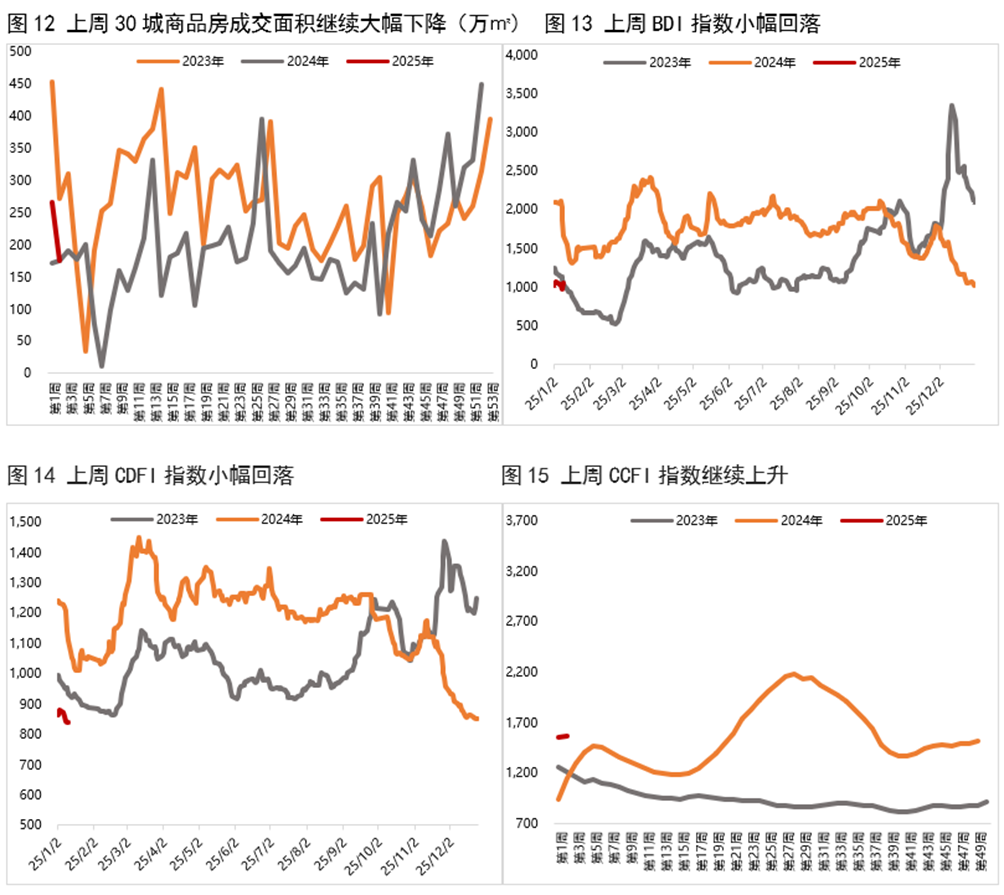

全球股债齐崩,中国债市避险属性凸显

中东局势仍在升级,全球市场开启无差别抛售潮,除全球主要股市遭遇重创外,被视为“最强避险资产”的一度大幅下挫,全球主要经济体的政府债券收益率也出现大面积上行。

图片来源于网络,如有侵权,请联系删除

就在全球“股债齐崩”的背景下,中国债券市场近期的稳定表现尤为显眼。3月4日,在A股承压下跌之际,间债券市场主要利率债收益率普遍下行。机构人士观点,这进一步彰显了我国国债的避险属性,但更深层次原因是春节后我国债市在流动性宽松基调下迎来了更为明显的配置盘行情。

图片来源于网络,如有侵权,请联系删除

当前,市场对外部不确定性的关注点仍聚焦于中东战事引发的油价上涨和通胀压力。不过,有机构人士对第一财经记者表示,相较于地缘冲突、通胀预期可能带来的压力,短期内,国内经济基本面和宽货币政策预期仍是当前影响中国国债利率走势的主要因素。

图片来源于网络,如有侵权,请联系删除

全球债市避险逻辑失灵?

自2月28日美以袭击伊朗以来,全球金融市场在不确定性中持续承压。而随着这一紧张局势不断升级,全球股市、债市乃至黄金在恐慌中普遍迎来抛售潮。

不仅是黄金、一度陷入一轮急跌,一向被视为避险资产的各国政府债券也未能幸免。在通胀担忧加剧背景下,国债市场的传统避险逻辑被进一步弱化。

美国10年期国债收益率素有“全球资产定价之锚”之称,自此轮美以伊炮火重燃以来,美国10年期国债收益率已上行超过10BP,上破4%关口后来到4.1%附近。3月3日,该券种收益率盘中一度触及4.12%。

霍尔木兹海峡停滞等因素导致国际油价显著上涨,一系列连锁反应更是引发全球对能源供应的担忧。在国际机构看来,由此引发的美国“再通胀”担忧进而降息预期下降已经超越避险属性,成为美债当前的主要干扰因素。除10年期品种外,美国两年期国债收益率在3日再度上行4BP至3.51%。

不只是美债,在新的“能源冲击型避险交易”下,包括日本和欧洲在内,近日主要经济体国债收益率多数以上行为主,上演新一轮抛售潮。而聚焦国内资产表现,4日A股市场表现疲弱,沪指失守4100点,深成指、创业板指冲高回落。不过,债市在周三表现坚挺,避险属性凸显。

截至收盘,国债多数上涨,30年期主力合约尾盘回落,收跌0.03%报112.770元;10年期主力合约涨0.05%报108.555元,5年期主力合约涨0.08%报106.145元,2年期主力合约涨0.05%报102.518元。

现券方面,银行间债券市场主要利率债收益率普遍下行,中短券因确定性更强表现更优。其中,30年期国债活跃券“25超长特别国债06”收益率下行0.5BP,下破2.23%报2.229%;10年期国债活跃券“25附息国债16”收益率下行0.85BP,来到1.7875%阶段性低位。其他期限品种中,7年期、5年期、2年期、1年期国债活跃券收益率下行幅度均超过1BP。

“参考历史,海外战争因素对国内债市的定价影响往往较小,若有扰动,多通过股市情绪传导。”固收首席分析师刘郁认为,接下来,地缘冲突主线或有两个关注点:一是美伊冲突之下,霍尔木兹海峡何时结束封锁,如果原油价格持续飙升拉动全球通胀预期,债市情绪也会受到一定的负面冲击;二是倘若美伊冲突升级为拉锯战,国内股市的波动是否加剧,进而成为债市上涨的机会。

中国国债短期仍是内部因素主导

关于中东局势对国内债市影响,有机构人士对记者表示,相关压力主要来自中长期,短期预计仍以利好为主。

“短期而言,避险情绪升温有利于债市行情,从前天市场走势来看,国债现券收益率多数下行,债市情绪稳定。往后看,需要关注局势变化,尤其是对于油价等影响,或许会影响通胀,对美联储货币政策产生影响,进而对国内货币宽松也形成一定的掣肘。”FICC分析师丘远航表示。

不少机构人士提示,油价上涨及通胀预期对国内债市带来的压力,还要持续观察事态发展来判断,从历史经验来看,此类战争带来的具体影响并无显著规律。结合国内当前时点特征,短期内,中国债市更多或仍应关注内部因素。

消息面上,3月4日,国家统计局公布2月PMI指数,制造业PMI为49%、前值49.3%;非制造业PMI为49.5%、前值49.4%。有债市人士表示,2月PMI进一步回落,进一步提升了市场对增量政策的预期,被视为当天债市表现强劲的重要因素。

而从流动性层面来看,市场密切关注央行公开市场国债买卖规模。不过,随着央行呵护中长期流动性的态度明确,相关指标对债市的干扰已有所弱化。央行3日披露的数据显示,2月央行公开市场国债净买入规模为500亿元,低于上月的1000亿元。

“2026年2月央行全月买断式逆回购、MLF以及国债净买入操作累计实现9500亿元长期流动性净投放,相较于2月略有降低。回顾来看,尽管2月存在春节因素,但节前节后流动性市场走势分化并不大,短端隔夜和7天利率与7天逆回购利差基本稳定,而长端的同业存单利率维持在较低水准,换言之流动性市场相对稳定,进而央行加大流动性净供给的紧迫性并不高。”中信证券首席经济学家明明认为,尽管如此,结合央行在去年四季度货币政策执行报告中的表述,维持流动性充裕仍然是其主要目标,后续预计日常流动性管理会维持稳中偏松的投放方式。

考虑到流动性宽松背景下的机构配置热情,尤其是银行“不缺负债缺资产”的现状,机构在展望3月债市表现时态度普遍偏乐观。刘郁在最新报告中分析称,3月债市定价逻辑或可划分为内生、外生两条主线,前者需要考虑的因素包含基本面状态、债市供需、流动性、机构行为;后者需要考虑的因素包含重要会议对债市的潜在影响、中东变局对国内资产的潜在扰动。

对于货币政策,固收首席分析师张旭认为,近期制约降息的内、外部因素均已明显缓解,政策何时实施主要取决于经济运行的状况。

(文章来源:第一财经)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。