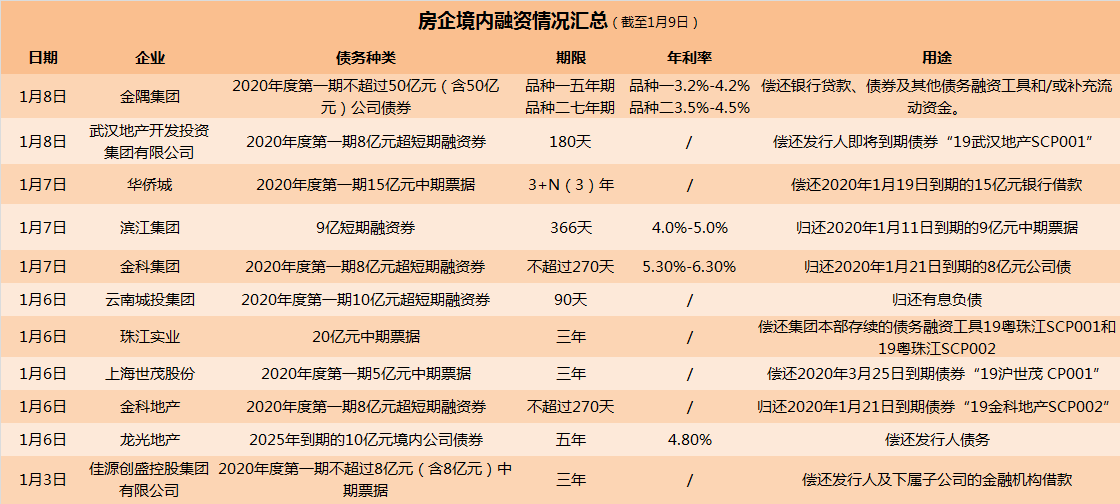

债市持续调整“吓”退信用债发行 取消和推迟现小高潮

债市调整还在持续。3月11日,利率债和信用债市场收益率继续上行。

图片来源于网络,如有侵权,请联系删除

二级市场大幅波动也改变着一级发行态势。企业预警通数据显示,今年以来,信用债取消或推迟发行规模超过700亿元,同比增长约1.7倍,环比增长明显,取消或推迟发行的主要原因是市场波动。

综合机构和受访人士观点,当前债市干扰因素包括降息预期收敛、市场风险偏好回升、机构赎回压力等,短期内利空或较难缓解。相比利率债,信用债市场的企稳可能更为滞后。在宏观经济缓慢复苏节奏下,市场仍密切关注降准降息时点。

债市持续调整,一级市场现取消或推迟高潮

3月11日,前一日升破1.8%和2%关口的10年期和30年期国债收益率继续上行。其中,10年期国债活跃券“24附息国债11”收益率上行5.75BP至1.865%,30年期品种“24特别国债06”收益率则上行5BP至2.0525%。当天,国债期货全线收跌,30年期主力合约跌幅达1.05%。

信用债市场继续跟随利率债调整,中短票据、企业债和交易所公司债各等级收益率整体波动-1BP~5BP之间。中长期限的高等级债券利率上行幅度更大。

回顾上周,信用债收益率已跟随利率债大幅上行,幅度在7BP~14BP。报告显示,上周隐含AA+城投债中,1年期收益率仅上行1BP,3年、5年期收益率则上行4BP、8BP;AAA-二级资本债中,1年期收益率上行2BP,3年、5年期收益率上行幅度则达到8BP、11BP,二永债曲线则通过“熊陡”的方式走出倒挂状态。

二级市场波动也显著影响着一级市场的发行节奏。利率债市场上,此前国债因资金面紧张、负利差持续等影响一度“发飞”;信用债发行则因为持续的波动和利率抬升被大规模“吓退”。

大公国际报告显示,上周信用债发行数量和规模环比双降,降幅分别为11.95%和23.77%。发行成本方面,除资产支持外,其他各券种平均发行利率环比均有所上行,整体上行5.51BP。其中,高信用等级信用债发行成本环比上行更为明显。

回顾今年以来,企业预警通数据显示,共有120多只信用债取消或推迟发行,合计规模已超过700亿元,数量和规模相比去年同期分别增长了约2倍和1.7倍。最近3个月,信用债取消或推迟发行的数量接近150只,规模则超过840亿元,环比有明显提升。

如果仅回看1月,信用债取消或推迟发行规模达到274亿元,是去年同期的4倍多。2月中下旬以来,有连续3周信用债取消或推迟发行规模在百亿元以上。不过,上周以来,信用债发行有回暖迹象。

从信用债取消或推迟发行的原因来看,二级市场波动是主要考虑,高等级信用债取消发行的比例更高。有市场人士分析称,高评级主体对利率成本更为敏感,市场大幅波动时也会有更大的取消或推迟发行意向,以待市场稳定。展望后市,信用利差进一步压缩可能还需要资金面继续配合。

利空扰动叠加,降准降息会否“虽迟但到”

对于近期债市调整幅度加大,综合机构观点,当前市场对货币政策宽松节奏放缓预期逐渐趋于一致,加上基本面视角下市场风险偏好正在回升,政府债供给增加,机构兑现收益抛券等对市场的扰动叠加。

“降息不及预期叠加风险偏好扰动,债市大幅调整。本质原因是负carry环境的交易基础动摇,资本利得博弈想象空间弱化。”华创证券固收分析师周冠男认为,近期基金和大行买入利率债的力量偏弱,农商行和资金是主要承接方,但点位要求在逐步提高。

不过,周冠南也提到,尽管机构对利率债偏谨慎,基于对央行操作的担忧,本周资金宽松后基金净买入信用债。另从市场表现来看,持续调整的信用债交投情绪略有好转。

展望后续,赎回担忧对债市的扰动在增加。“后续债基或存在赎回压力,理财赎回仍较可控,可能存在小级别赎回潮。”周冠南认为,债市利空短期或难以缓解,一是因为风险偏好抬升或继续驱动权益行情;二是债券投资中利息收入明显偏薄,近期大行二级市场净卖出明显增多,未来1到2周可能继续通过卖出债券的方式确认投资收益;三是资金价格依然偏贵,债市负carry状态下保护相对不足。

资金面方面,周冠南认为,稳增长目标扰动不大的情况下,央行或继续维持“贵但不紧”的状态,预计月内DR007价格与政策利率的偏离度可能修复至20BP~30BP。

当前,市场对债市会否转熊的多空分歧加剧,但在基本面修复仍需时间的情况下,宽松货币政策的预期仍在,但预期落地时点不断延后。尤其在央行“结构性货币政策工具资金利率也有下行空间”的表述下,市场担忧整体降息概率降低,导致利率大幅上行。

不过,首席经济学家明明认为,结构性降息与基准利率调降并不冲突,只是存在先后,今年仍有整体降息必要。

“预计后续债市维持宽幅震荡,不用过于悲观。”明明在报告中提到,今年总量降息的概率依然很大,一方面是弱美元驱动下人民币汇率压力减弱,另一方面是随着债市收益率曲线调控取得成效,促进实体融资成本降低的目标优先度可能提升。降准方面,预计后续流动性可能存在“长钱”的结构性缺口,可以关注一季度末到二季度初降准落地的可能性。

(文章来源:第一财经)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。