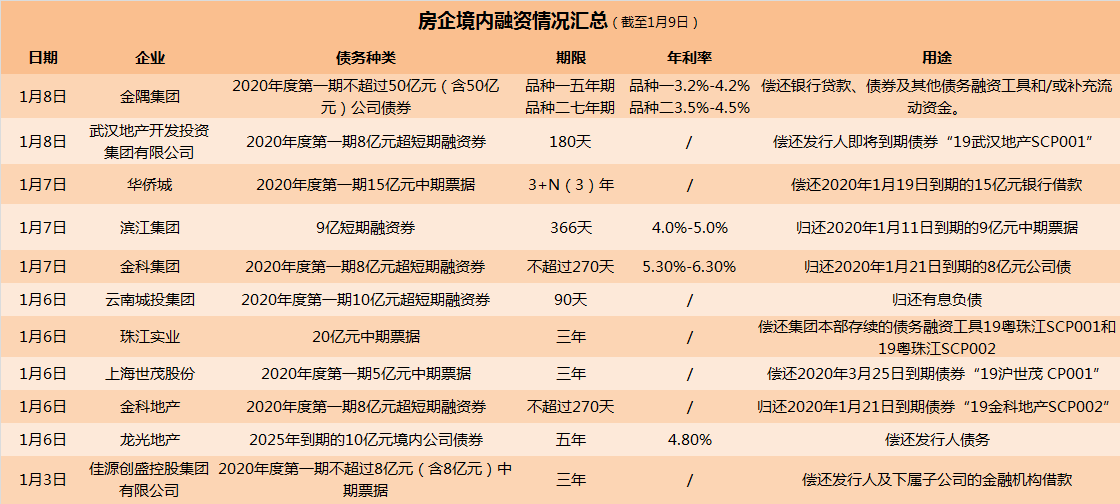

双降触发因子缺位 债市窄幅震荡困局怎么破?| 债圈大家说04.15

1、债市陷入“窄幅震荡”时期

图片来源于网络,如有侵权,请联系删除

固收首席分析师曾羽

图片来源于网络,如有侵权,请联系删除

二季度初关税冲突之剧烈、影响之深远超市场预料,债市收益率在货币转松的预期和现实之下快速下行,流动性和博弈的关键品种如长端国债、二永债等表现最为亮眼。但进入到本周(4.7-4.11)后半段,关税升至“无人区”,市场情绪有所钝化,加之国家队对股市积极干预,风险偏好急剧收缩的形势有一定改善,长债围绕1.65左右中枢偏强震荡成为短期常态。

图片来源于网络,如有侵权,请联系删除

研究所所长、总量研究负责人、固收首席分析师张继强

第一,短期来看,十年国债下探至1.6%的位置后阶段性“歇歇脚”。周六关税豁免对债市形成阶段性利空。第二,向后看,资金转松、4月降准大概率落地、降息可期,4-5月基本面压力逐渐显现、而对冲政策尚未落地,债市机会仍大于风险。十年国债将向下挑战前期低点,不过在1.6%以下的交易空间相对有限。第三,5-6月降息落地、利好出尽,对冲政策落地,中美存在谈判重启可能,债市或再次面临阶段性调整压力。第四,长期看,全球秩序重建,美国不愿提供逆差,全球总需求萎缩,从基本面利好债市。

固收首席分析师颜子琦

近期关税反复,市场在对其交易暂告一段落后,Q1 经济数据有所超预期, 其中 3 月信贷与出口表现较为亮眼。从利率曲线结构上看,我们认为长端震荡横盘概率大,10Y 国债突破此前 1.60%新低需要新增信息,考虑到关税的 90 天暂缓周期,长端继续上行空间实际也不多。

2、一季度化债进度

宏观首席分析师解运亮

目前今年计划用于化债的额度为“2万亿特殊再融资债”+“0.8万亿特殊新增专项债”。一季度特殊再融资债发行进度已达全年额度的67%,整体发行节奏呈现明显前置特征。特殊新增专项债一季度发行进度为全年额度的15%,进度相对偏慢。两部分化债资金合计约1.46万亿,占地方债券发行总额的51%,尽管特殊新增专项债这部分发行进度略慢,但整体的化债发行进展较快。

国盛证券固收首席分析师杨业伟

基于当前的财政预算,新增专项债上半年发行进度为70%的中性假设下,预计5-6月或为年内政府债净融资高峰,二季度净融资同比增量低于一季度,而且二季度净融资相对于1季度并未高出多少,供给冲击有限。该假设下二季度或为年内的政府债供给高峰,今年一季度的政府债净融资为4.1万亿元,而第二至第四季度政府债净融资预计为4.6、3.0、1.9万亿元,而去年同期各季度的政府债净融资分别为为1.4、2.0、4.0、3.9万亿元。关注在全年的赤字规模、特别国债和专项债额度之下,为对冲外需回落的风险,三季度是否会有增量的财政政策推出。

中诚信国际政府公共评级二部高级分析师宋丹丹

在政策延续“控增化存”主基调不变的背景下,受市场到期规模下降以及城投自身的转型需求等因素影响下,2025年一季度发行总额和净融资额同比大幅下降,存量城投债供给持续收紧。从月度发行情况来看,2月到期规模下降带动发行总额回落,3月以来城投债集中到期压力增大,发行总额环比大幅上升,同时净融资缺口明显扩大。

3、“双降”触发条件

中国社会科学院学部委员余永定

如果加大财政政策扩张力度,采取提高赤字率、大规模增发国债等措施,极有可能导致10年期国债利率上行。然而,增发国债将导致市场利率上升产生“挤出效应”,不利于投资和消费。在这种情况下,央行可以进一步放松货币政策,通过降息、扩大公开市场操作规模等手段,支持财政政策,使之既能为基础设施投资提供资金,又不会抬高利率水平,导致“挤出”民间投资。这样一来,财政货币政策相互配合,均能发挥出最大功效,最终取得“1+1>2”的效果。

固收首席分析师唐元懋

基于4月13日金融时报援引专家发言的增量信息以及同日发布的社融数据,我们认为支持性的货币政策可能更偏向配合财政发债,宽货币中的流动性宽松和资金利率下行或将先行兑现。与此同时,由于现阶段“择机”降准降息的三个触发因素或还未满足,双降预期的兑现节奏可能偏慢,3月社融信贷超预期反映金融支持实体有力,印证短期内加码双降的必要性或不足。

固收首席分析师黄伟平

本轮冲突至今,货币政策“大工具”保持定力,“小工具”明紧暗松。降准降息等“大工具”保持定力:外需矛盾加剧,内需重要性进一步提升,财政释放预留的政策空间或是大概率事件,这将对货币政策的配合提出更高要求。对等关税冲突的背景下, “对外”和“对内”的“机”已合而为一,配合财政或是货币政策“大工具”的最佳发力点。货币政策“大工具”的落地静待4月下旬或5月财政供给放量。

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。