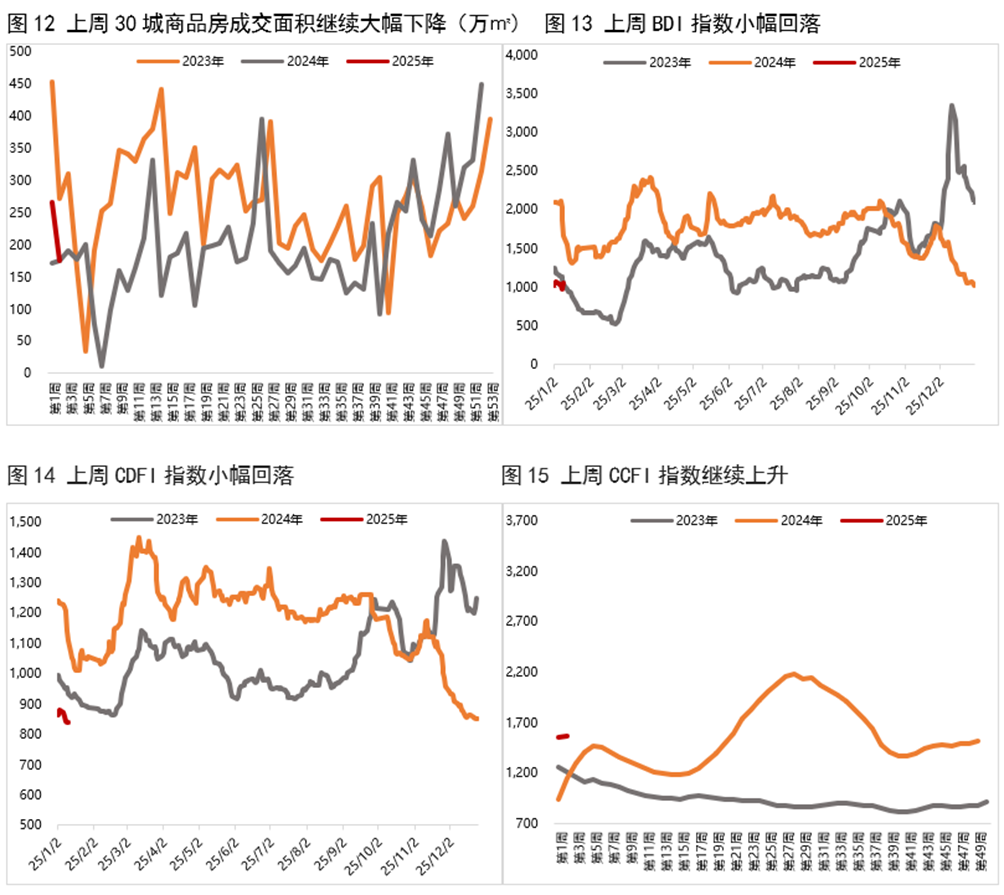

【财经分析】供需结构仍偏弱 信用债四季度布局需审慎

新华财经上海10月23日电(记者杨溢仁)在中美关税问题反复的大背景下,近期市场风险偏好下降,叠加资金利率保持平稳,债市情绪回暖,信用债收益率普遍下行。

图片来源于网络,如有侵权,请联系删除

分析人士表示,当前各机构更青睐票息偏高且具有一定安全边际的品种,如3年期左右的城投债和2年至4年期的资本债,长久期品种的需求并未同步恢复。鉴于四季度理财规模增幅较小(对信用债的需求料有所回落),叠加部分机构出于考核压力仍有止盈诉求,信用债或难有超额收益行情。

图片来源于网络,如有侵权,请联系删除

行情阶段回暖

图片来源于网络,如有侵权,请联系删除

受关税问题反复的影响,近期债市风险偏好下降,叠加资金利率保持平稳,债市情绪逐渐回暖,使得信用债收益率普遍下行,信用利差呈现出整体收窄的格局。

公开数据显示,10月13日至17日,10年及以内期限的城投债收益率普遍下行了1BP至6BP,信用利差收窄了1BP至7BP。其中,3年至5年期AA+及以上、1年至5年期AA和AA(2)高票息品种表现占优,信用利差收窄了4BP至7BP。而10年期以上高等级品种信用利差的收窄幅度仅在1BP以内。

不过,记者注意到,眼下各机构对信用债市场多保持谨慎态度,更青睐票息偏高且具有一定安全边际的中短期品种,与今年3月中旬至4月上旬的修复行情相比,长久期品种的需求并没有同步恢复。

“根据我们观察,现阶段基金对于3年期以上信用债的配置需求依然偏弱。”研究所固收首席分析师姜丹表示,“3月中旬至4月上旬,债市持续好转,彼时基金加大了信用债的配置规模。其中,主要增加了3年至10年中长久期信用债的持仓,3月17日至4月11日,在基金净买入的信用债中,3年至10年期产品的占比约为20%。而9月末以来的两周(9月29日至10月11日、10月13日至17日),基金净买入信用债的规模环比虽有所增加,3年至10年期的净买入规模也由负转正,可占比仅为2%、9%,增持期限依然集中在3年以内。”

偏空扰动犹存

中央国债登记结算有限责任公司数据显示,截至10月22日,银行间信用债市场收益率小幅波动。举例来看,中债中短期票据收益率曲线(AAA)3M期限上行2BP至1.63%,3年期收益率上探1BP至1.96%,5年期收益率下行2BP至2.13%;中债中短期票据收益率曲线(A)1年期微跌1BP至6.92%。

“四季度信用债或延续震荡盘整格局。”一位机构交易员在接受新华财经记者采访时称,“就需求端而言,理财规模往往在季初(7月份)增幅较大,8月至12月的规模增幅会转弱,配置需求亦将随之回落。与此同时,理财平滑净值波动需在今年12月末整改100%,这将持续影响理财对信用债的投资偏好,抑制其对超长久期品种(波动大)、低评级中长久期品种(流动性弱)的需求。”

新华财经记者观察发现,2025年一季度,银行理财于信用债持仓就出现了期限缩短的现象。除了受到一季度债市调整的影响外,这也与理财平滑净值波动的整改推进也有一定关系。普益标准提供的理财产品前十大持仓债券统计显示,2025年一季度,国有行、股份行、城农商行投资的普信债和银行资本债的平均行权剩余期限较2024年四季度均出现缩短。其中,普信债的缩短幅度较小,但银行资本债的缩短幅度较大,平均剩余期限缩短了0.2年至0.6年。

再就各机构的配置结构来看,鉴于信用利差已经压缩至低位,且理财规模增幅转弱,对信用债的配置需求进一步下降,则展望四季度,适当降低信用债仓位料成为各机构的优选策略。

“考虑到现阶段信用债市场的供需两弱格局,我们判断,相比利率债,后续信用债难有超额收益行情。同时,信用债的流动性劣势,将使其在遭遇利率上行时,面临更大幅度的调整风险。”前述交易员坦言。

多位受访的业内人士提醒,对于四季度的信用债市场仍不可掉以轻心。一方面,基金销售费率改革落地后可能引发各机构的赎回和调仓行为,这属于“快变量”和阶段性扰动;另一方面,“反内卷”环境下,再通胀预期和宏观叙事的变化,属于“慢变量”和趋势性影响,这将使长端利率面临一定的重估压力。

建议保持审慎

综上,回到信用债市场的布局层面,“关税扰动下避险情绪升温,10月债市迎来阶段性的‘喘息期’,或有一定交易机会,建议各机构保持波段思维,短期内市场大概率将呈现‘下有底、上有顶’的震荡格局。”研究所固收首席分析师谭逸鸣表示,“不过,考虑到宏观图景叙事的切换仍在发生,且四季度信用债的供需结构偏弱,因此债市仍难有趋势性行情。”

“展望四季度,在增量资金有限的背景下,信用利差可能延续震荡调整,且长端潜在压力更大。”在固定收益首席分析师黄伟平看来,“由此,聚焦信用债投资,目前更建议各机构继续控久期。相对而言,在流动性宽松的状态下,短端的确定性会更高,对于仍有配置需求的机构来说,中短端下沉和套息加杠杆策略可能依旧占优。”

分券种来看,对于银行二永债,考虑到四季度其供需两端皆在走弱,则身处基金赎回压力加剧、含增值税的新券发行利率将拉高老券利率的背景下,短期内二永债可能面临“胜率低、赔率低、波动大”的局面,交易难度在上升,建议各机构保持适度谨慎,参与需控制仓位、快进快出。

普信债方面,各机构可以短久期为盾、票息为矛,寻找结构性机会。首先,可重点关注发行期限在3年以内、发行票面在2.2%至2.8%区间内,高估值10BP以内发行的普信债。其次,可关注中短端城投债资质下沉的机会,重点考虑1年至3年期,隐含AA/AA(2)/AA-级,收益率在2.2%以上的城投债。再者,可关注中短端偏高等级普信债各品种的下沉机会——重点考虑1年至3年期,隐含AA+及以上等级,收益率在2.2%以上的私募债或永续债。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由经济快讯网发布,如需转载请注明出处。